供需双降 铅价步入弱势调整周期

2025年04月17日 11:0 357次浏览 来源: 中国有色金属报 分类: 华体会体育 作者: 罗平

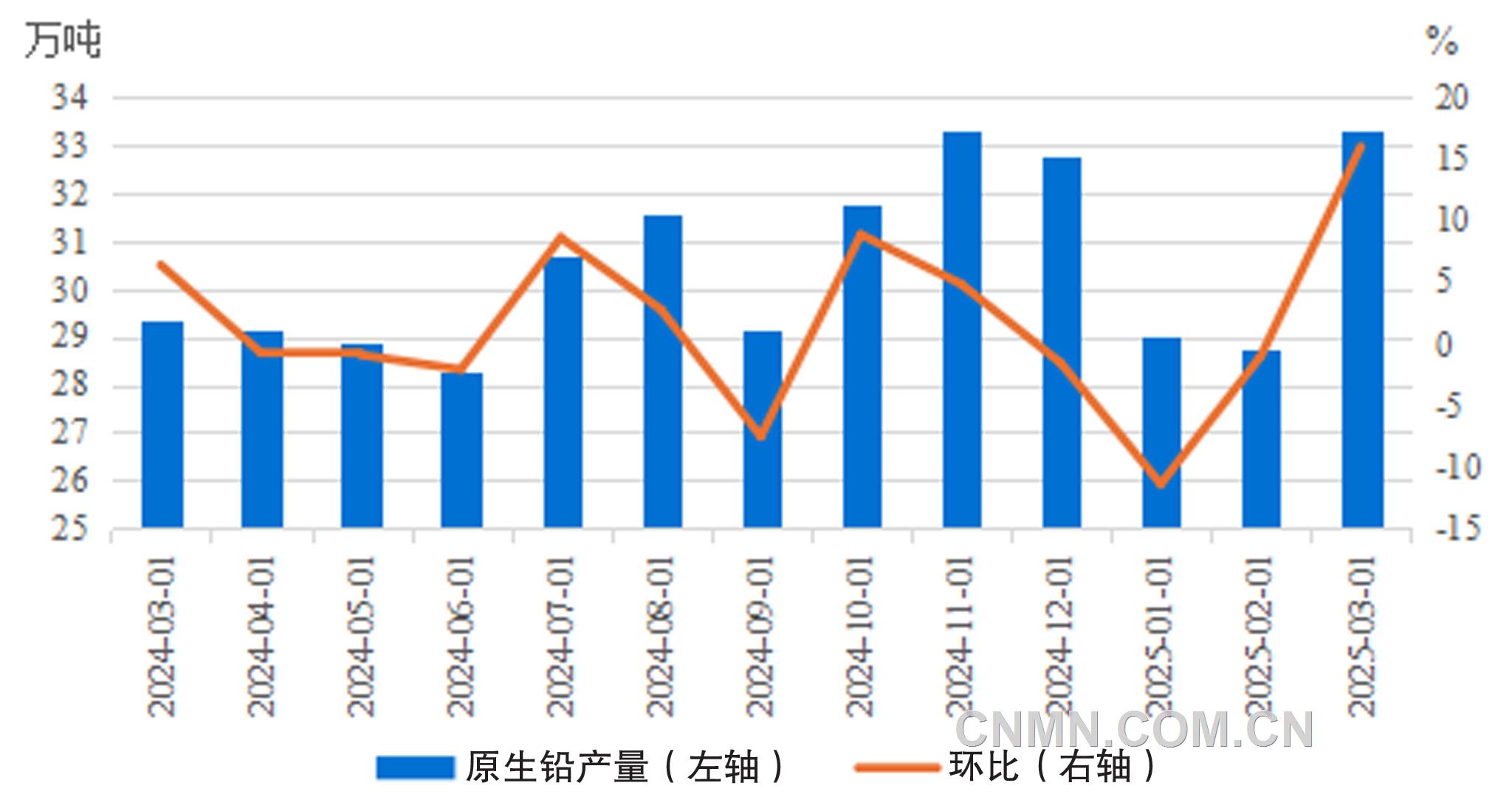

中国原生铅产量及环比

近期,受美国政府对多国征收“对等关税”政策影响,沪铅价格跟随有色金属整体价格下跌。从短期来看,4月份,铅市场处于供需双弱格局,铅价重心将较一季度下移。

从全球范围来看,自2024年以来,铅精矿市场供应缓慢增长,但在冶炼端副产品收益走高的驱动下,富含多金属的铅精矿仍供不应求,导致铅精矿加工费持续处于历史低位水平。数据显示,1—2月份,铅精矿以及银精矿含铅量进口约22.1万金属吨,同比累计增长31%,冶炼企业对高富含矿的需求增加。2024年,我国自美国进口铅精矿及银精矿含铅量级约8.5万金属吨,占中国进口原料的比重达7%。若后市贸易局势升级,进口受阻,原料供应偏紧态势将加剧。

从供应端来看,原生铅环节,4月份,可交割品牌的冶炼企业有检修计划。当前,原生铅副产品综合收益不断走高,冶炼企业检修增加更多是由于消费淡季因素。从具体来看,北方大型冶炼企业已开启检修,华中地区冶炼企业原有检修计划延迟,检修将使供应预期降低。3月份以来,再生铅企业集中复产预期较为强烈,安徽、江西、内蒙古等地再生冶炼企业恢复,江苏大型冶炼企业新增产能投产。当前,再生铅生产利润不高,再生铅原料废电瓶价格坚挺,部分企业开始面临小幅亏损。随着二季度淡季电池替换需求减少,再生铅面临原料废电瓶因素制约,后续提产难度将加大。

今年一季度,铅价波动重心整体上移,在综合成本抬升情况下,下游铅酸蓄电池价格走势平稳,无论是电动自行车电池还是汽车电池,价格并无明显上调,终端产业链维持去库状态,铅蓄电池企业原料补库相对偏弱。从季节性规律对比来看,2024年同期,大型电池厂几乎满产;今年,由于经销商“小阳春”补库力度有限,且随着二季度进入下游消费传统淡季,铅市场去库预期或不明显。贸易形势不确定性加大也增加了市场对终端出口的担忧,1—2月份,铅酸蓄电池出口增速开始回落。按重量计算,2024年,我国对美出口用于启动发动机的铅酸蓄电池占比达到9.7%,其他类铅酸电池占比约5%,后续关注是否有相应的关税豁免政策出台。

一方面,铅市场供需双降,虽然成本端带来一定的支撑,但季节性消费淡季抑制价格走势,铅价或步入弱势调整。另一方面,宏观风险犹存,需警惕铅市场继续调整。因此,二季度铅价重心面临回落,预计沪铅价格整体波动区间在16000元~17200元/吨,伦铅价格波动区间在1800美元~2050美元/吨。

(作者单位:金瑞期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.allloginpage.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。