多重变化将至 铜价难有持续性下跌

2025年04月14日 10:44 766次浏览 来源: 中国有色金属报 分类: 华体会体育 作者: 范芮

进口铜精矿指数 单位:美元/吨

中国废铜产量和进口量 单位:万吨

中国铜冶炼厂开工率及日产量(吨)

今年以来,铜价持续震荡上行,多维度利多因素轮番对铜价形成加持。受避险情绪、美元走弱、黄金购买乐观预期等因素推动,外盘黄金价格持续刷新历史新高,引发铜价在2月份一定程度跟涨。此外,铜陵有色宣布检修引发市场对于供应端的明显忧虑,铜价在3月份走出了一轮加速上涨行情。截至3月末,沪铜主力合约涨幅已经较2024年末上涨10%以上,COMEX铜价在关税忧虑下表现更甚。不过,伴随美国“对等关税”落地,市场风向骤变,铜价仅在清明节前后两个交易日便抹去年内几乎全部涨幅。

宏观纷扰仍在

金融属性有望减弱

今年以来,全球宏观市场纷繁复杂,贸易摩擦不断加剧、美国经济数据反复、地缘政治冲突出现和谈曙光,对铜价的影响也缺乏一致性。

一季度,美联储共有两次议息会议,分别在1月末和2月中下旬举行。两次议息会议均没有降息行动,与市场预期一致。美国东部时间2月1日,特朗普政府宣布向中国进口商品加征10%关税,对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税,关税忧虑由此开启新阶段。地缘政治方面,美国东部时间2月12日,美国总统特朗普先后与俄罗斯总统普京、乌克兰总统泽连斯基通电话,希望与俄罗斯和乌克兰代表开启旨在结束俄乌冲突的谈判。持续多时的俄乌冲突似乎看到和谈曙光。

二季度,美联储将在5月初和6月中旬分别举行议息会议,其中,6月议息会议将公布经济展望及点阵图,由美国挑起的贸易战虽然依然在继续,二季度贸易摩擦的影响将有望更多地体现在全球宏观经济数据中。宏观对铜价的影响也有望按照经济数据忧虑承压拖累铜价、后续美联储降息预期修复铜价的节奏进行。

美国“对等关税”超市场预期落地后,市场短期忧虑情绪快速聚集,考虑到后续关税较量仍在进行当中,美国“对等关税”带来的利空效果颇有极限透支嫌疑,而美国对铜的关税政策仍不明朗,关税忧虑带来的利空影响有望逐步弱化。

供应矛盾转移

价格支撑仍在

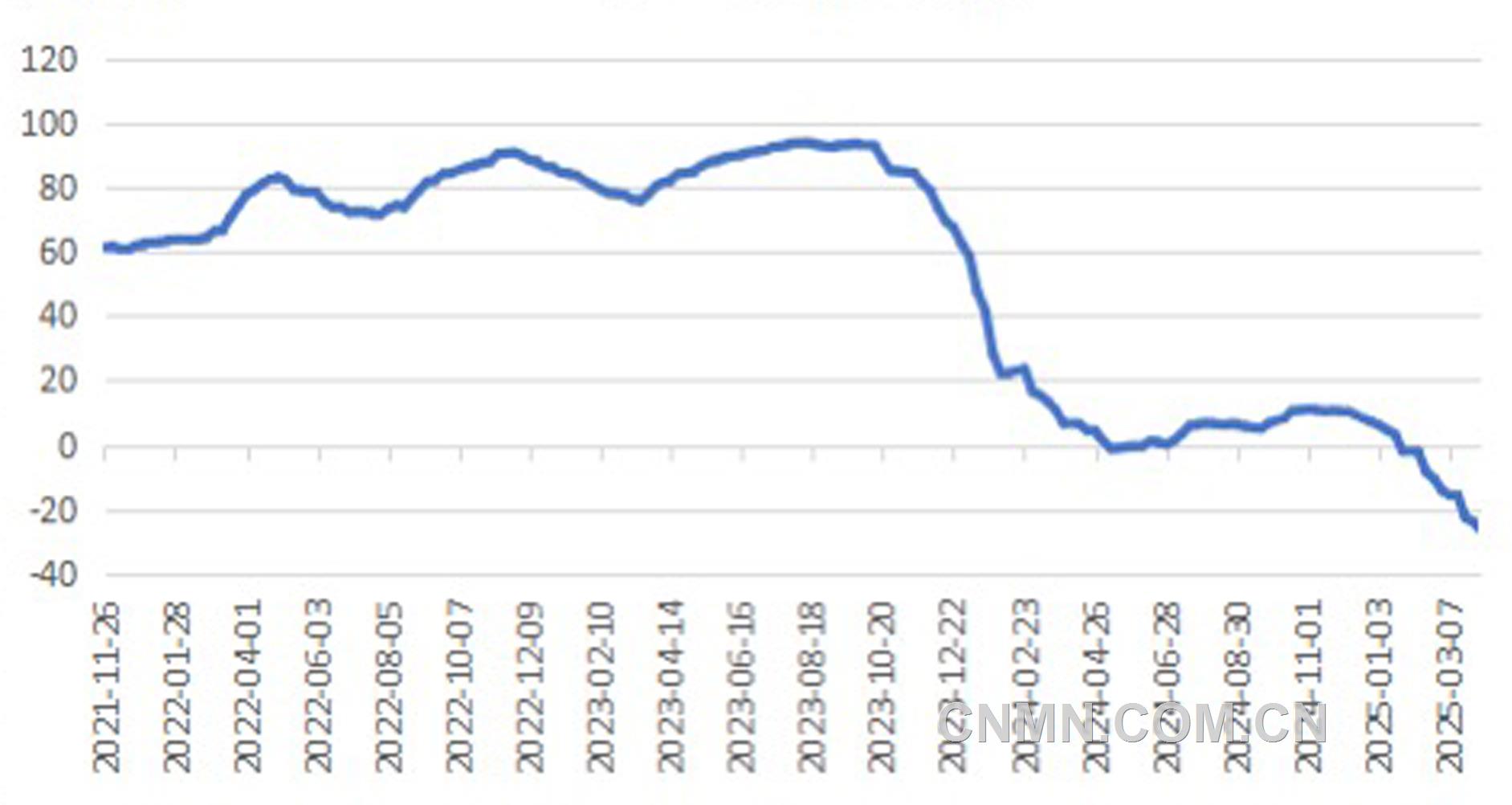

一季度,海外矿山整体运行平稳,冶炼企业产能扩张和矿业周期合力带来的铜精矿供应紧张问题在一季度仍然较为突出。SMM报出的进口铜精矿加工费自1月下旬便转为负数,且加工费仍在持续走弱,截至3月21日,进口铜精矿加工费周报-22.88美元/吨,较去年末的6.91美元/吨下降近30美元/吨。调研数据显示,二季度,国内有7家冶炼厂有检修计划,较一季度检修力度扩大,加工费有望在二季度止跌回升。

一季度,国内精废含税价差两度走高,主要考虑与期铜盘面价格上涨有关。1月份,国内受春节因素影响,废铜环节流转较慢一度促使精废价差走阔至3000元/吨以上水平。“反向开票”问题对行业仍有影响,废铜原料有更多流入阳极板的趋势,阳极铜供应有望在二季度持续恢复,并在一定程度上缓解国内冶炼企业原料供应压力。

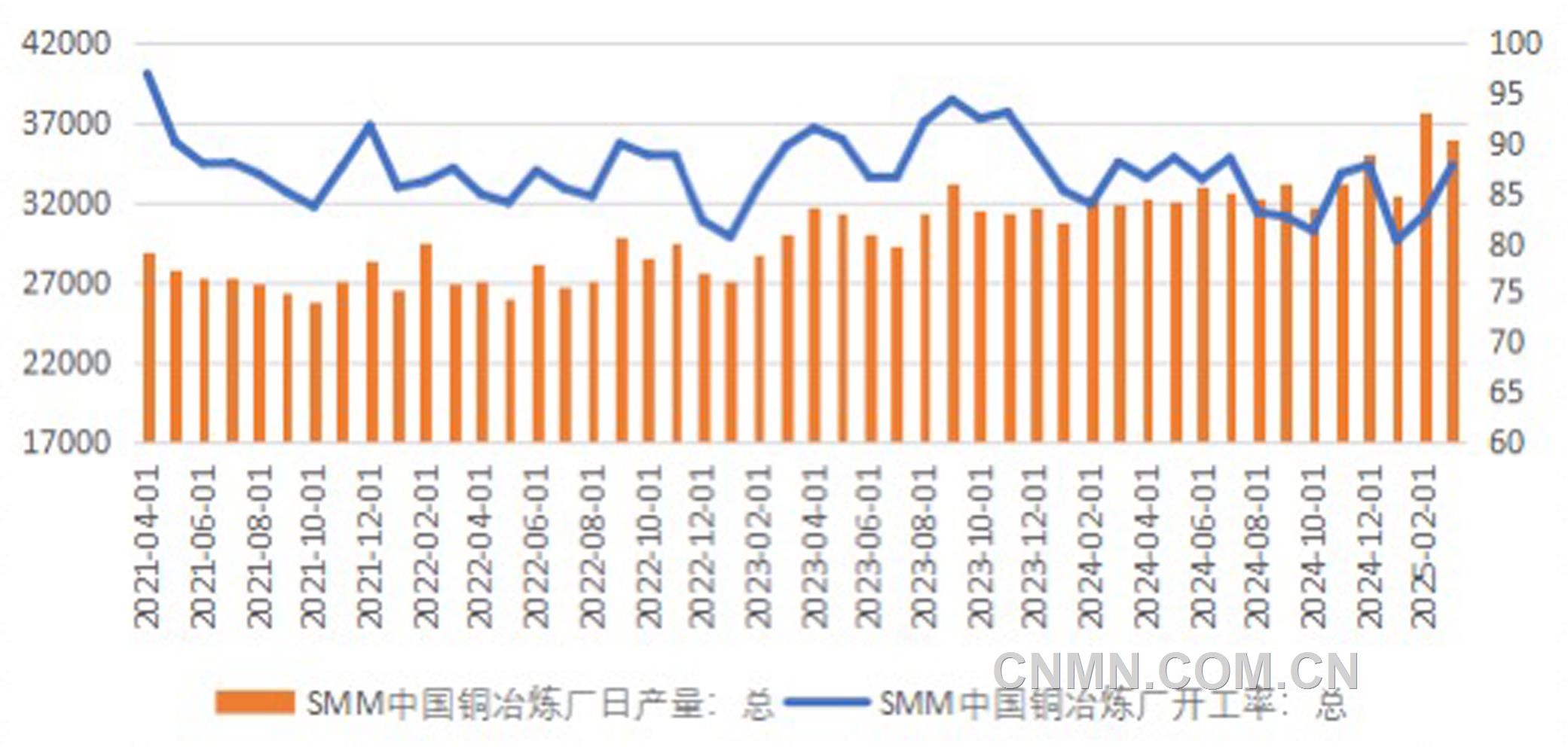

根据调研,一季度,国内冶炼企业检修较少,仅在1月份和3月份有个别冶炼企业安排检修,进口铜精矿加工费自1月末开始降至负数,且程度持续加深,铜冶炼企业开工率维持在82%左右,矿石供应紧张给国内冶炼企业带来一定压力。二季度,国内计划检修的冶炼企业数量明显增加,4—6月份均有多家冶炼企业有检修计划,据推算,精炼铜产量影响主要集中在4—5月份。

需求节奏差异

消费拉动平稳

一季度,受国内春节假期影响,线缆企业在1月份生产力度偏弱,2月份生产有明显提升,不同于往年2月份开工率回调的常规节奏。从1—2月份线缆企业整体表现并结合3月份线缆企业开工率预测值来看,一季度,线缆企业整体生产表现较往年同期偏弱。国内空调行业生产在本冷年再度表现积极,从2024年9月起,空调生产便开始明显上量,生产旺季早于往年1个月便已来临,销量表现同样亮眼。汽车方面,国家统计局数据显示,1—2月份,国内汽车产量整体好于往年,其中,新能源汽车生产延续平稳增长,新能源汽车销售明显好于生产。

高铜价对终端的抑制作用有望在二季度延续,线缆消费回升难以有效形成新的消费拉动,汽车行业节性回升效应持续存在,但二季度为空调行业生产收缩期,预计整体需求将维持平稳。

综上所述,铜价难以形成较为持久的下跌趋势,修复行情即将启动。

(作者单位:国元期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.allloginpage.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。