锌锭供应增量确定 消费预期扰动较大

2025年03月04日 10:41 1324次浏览 来源: 中国有色金属报 分类: 华体会体育 作者: 吴坤金 张世骄

锌精矿加工费(元/金属吨)与沪锌收盘价(元/吨)

数据来源:钢联数据、五矿期货研究中心

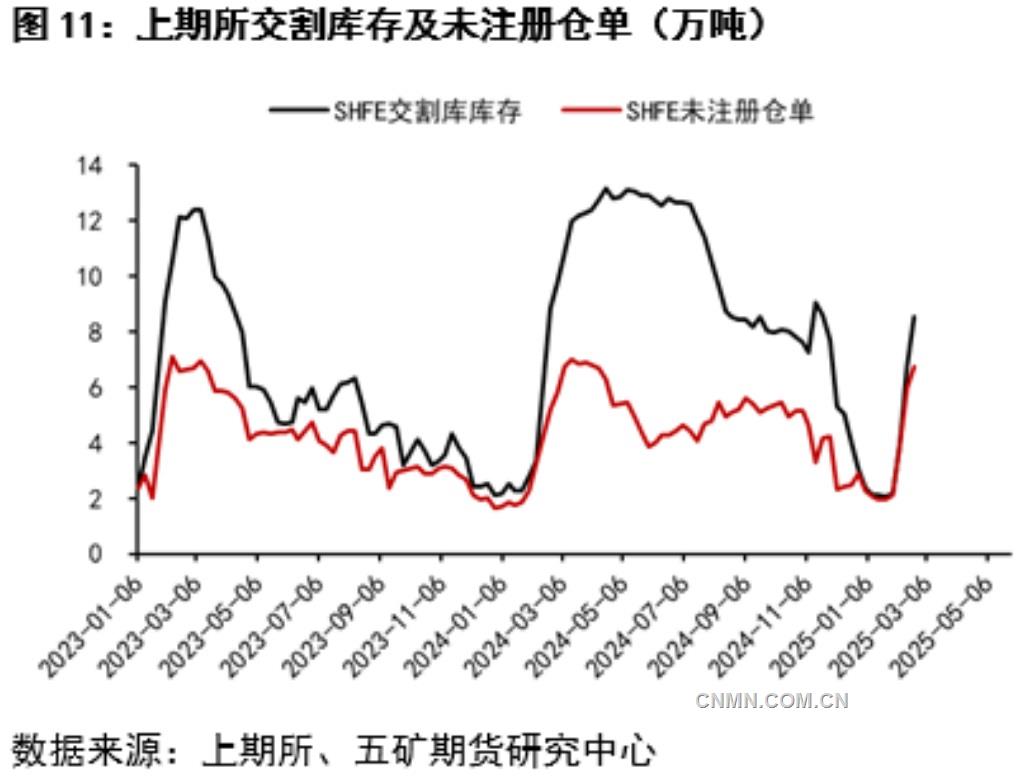

上期所交割库存及未注册仓单(万吨)

数据来源:上期所、五矿期货研究中心

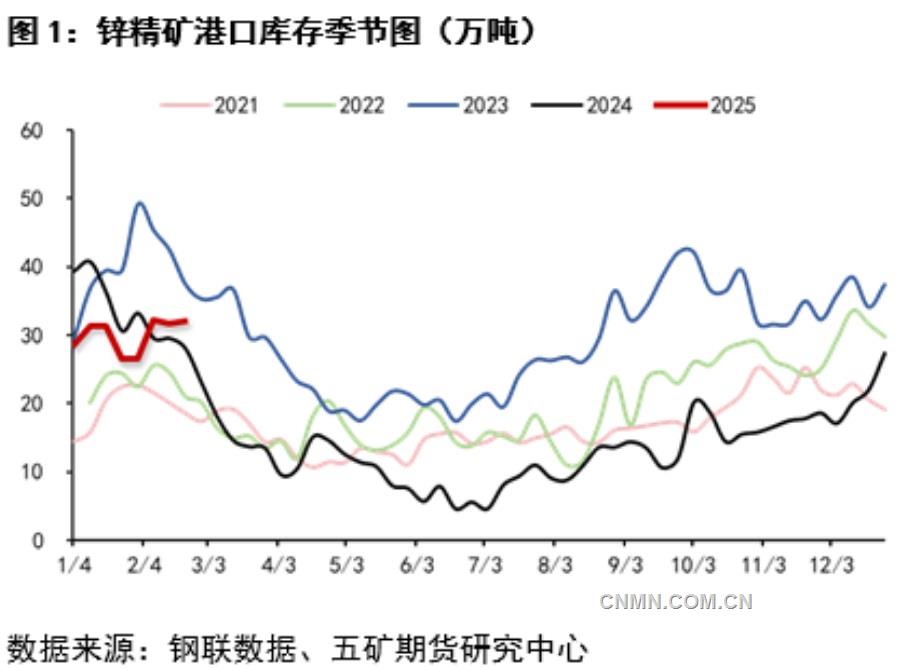

锌精矿港口库存季节图(万吨)

数据来源:钢联数据、五矿期货研究中心

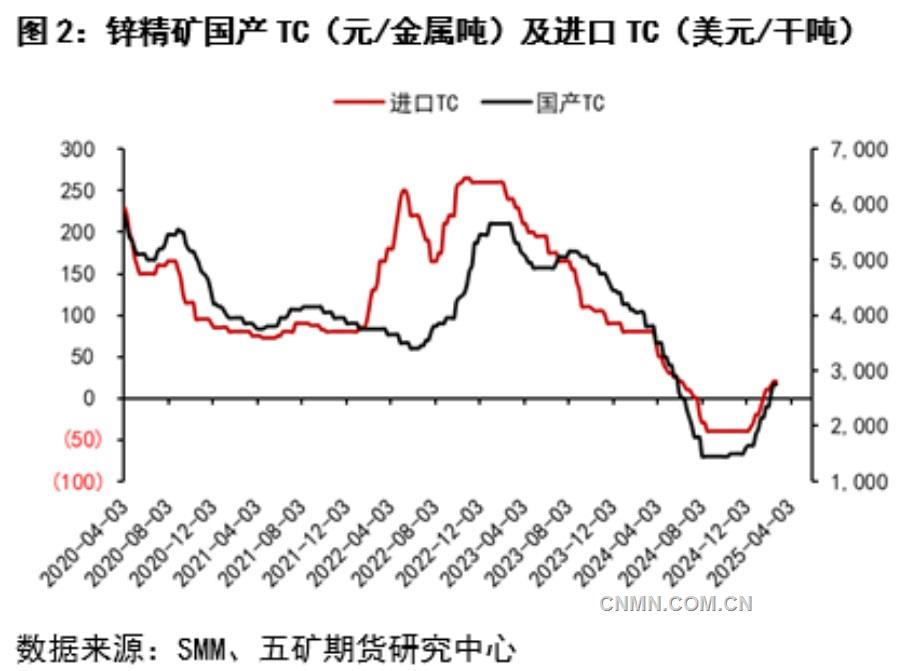

锌精矿国产TC(元/金属吨)及进口TC(美元/干吨)

数据来源:SMM、五矿期货研究中心

锌锭供应转化节点

扰动月间结构

春节前,随着锌价快速下行,锌矿过剩已逐步被市场交易,锌精矿库存与加工费均持续快速上行。春节后,贵金属及有色金属价格受特朗普政府关税预期影响较大,同时,美联储降息表态相对谨慎,日本央行加息表态明确,美元指数弱势运行,推动贵金属及有色金属价格共振反弹。当前,锌精矿加工费已抬升至2750元/金属吨或20美元/干吨,相较于2024年10月低点的1450元/金属吨或-40美元/干吨,锌锭冶炼的加工费收益抬升了1300元/金属吨,冶炼厂冶炼利润大幅回暖,冶炼厂开工意愿大大抬升。当前,锌精矿港口库存32万吨,锌精矿工厂库存55.3万吨,锌矿厂库天数20.5天,均处于相对高位。综合来看,预计后续锌冶炼厂复产速度大幅提升,锌锭产量有望重回55万吨/月。

需求预期扰动较大

以温和回暖为主

从锌消费初端来看,镀锌、压铸锌合金等各项初端加权开工率均低于往年同期,原料采买意愿与企业开工意愿不高,近端现货成交情况较差,沪锌基差持续走弱。从锌消费终端来看,房地产基建板块虽有一定转暖,但好转幅度相对有限,仍需电网、铁塔镀锌等核心项目增长来拉动锌锭消费。2025年全国两会开启,市场预期仍会有一定货币端的宽松政策以及消费端的刺激政策。此外,“金三银四”的消费旺季,也有望推动锌锭消费边际转暖。镀锌是国内锌锭的主要消费市场,而镀锌板的消费与黑色产业链中的热卷有较高的相关性,所以,在衡量国内下游预期以及消费情绪时,可以参考黑链指数或钢材指数作为高频印证指标。此外,铜、铝、锌、锡广泛应用于各行各业,在衡量全球消费时,可以参考有色板块指数作为高频印证指标。通过高频指标与低频数据相结合的方式,提高对于消费边际转向的敏感性。从总体来看,锌锭消费预计呈现小幅回暖态势,消费回暖增速弱于锌锭供应增速。从全年来看,锌锭供应过剩预期较高。

盘面结构扰动加大

从国内月间结构来看,当前,上期所锌锭期货库存录得1.76万吨,上海有色网数据显示,国内社会库存小幅录减至14.53万吨。内盘上海地区基差平水,连续合约与连一合约价差为-15元/吨。虽然当前锌元素过剩相对确定,但国内增量锌矿转化为增量锌锭仍需一定时间。从中短期来看,当前,国内锌锭库存仍处于历年相对较低,若“金三银四”消费旺季锌锭消费超预期转暖,国内锌锭月差有望走强。但从中长期来看,锌过剩格局相对确定,5月份后,月间结构走弱预期较高。从海外月间结构来看,当前,LME锌锭库存录得16.54万吨,LME锌锭注销仓单录得1.97万吨。自2024年12月以来,LME市场锌锭处于连续去库阶段,但去库部分更多转化为隐性库存而非转向消费市场,且2025年2月24日后,伦锌再度出现大量交仓,海外锌锭库存处于绝对高位,海外结构压力相对较小,LME锌基差价差维持弱势运行。从中短期来看,国内冶炼复产至高位仍需时间,此前国内仍有一定市场缺口,沪伦比值预计高位震荡,加速锌矿及锌锭进口。从中长期来看,国内累库预期较高,海外锌冶炼厂存在减产预期,预计5月份后沪伦比值或有较大回落空间。

(作者单位:五矿期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.allloginpage.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。