铜价短期调整空间或相对有限

2025年02月17日 11:3 2658次浏览 来源: 中国有色金属报 分类: 华体会体育 作者: 许克元

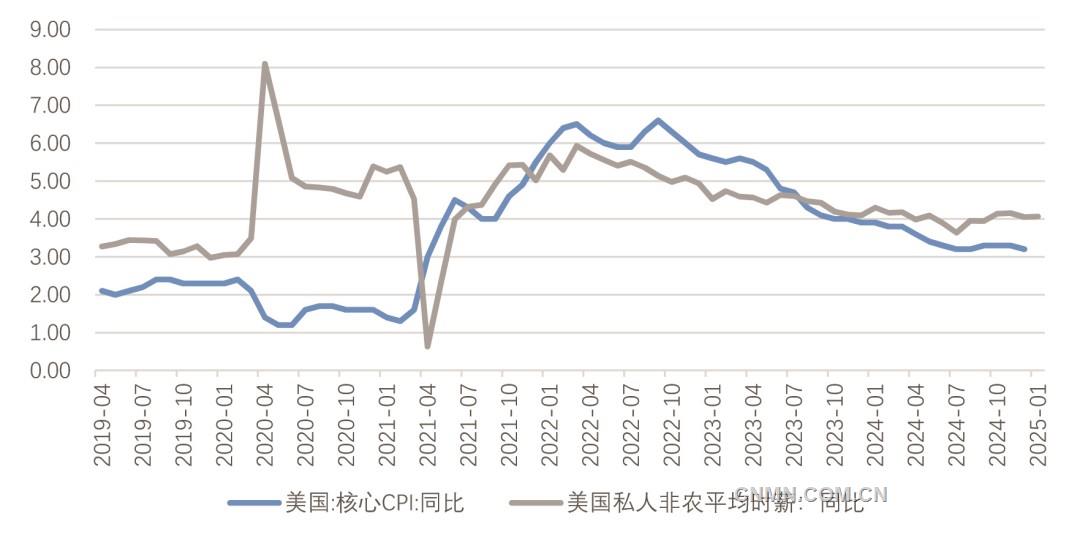

美国核心CPI及私人非农平均时薪

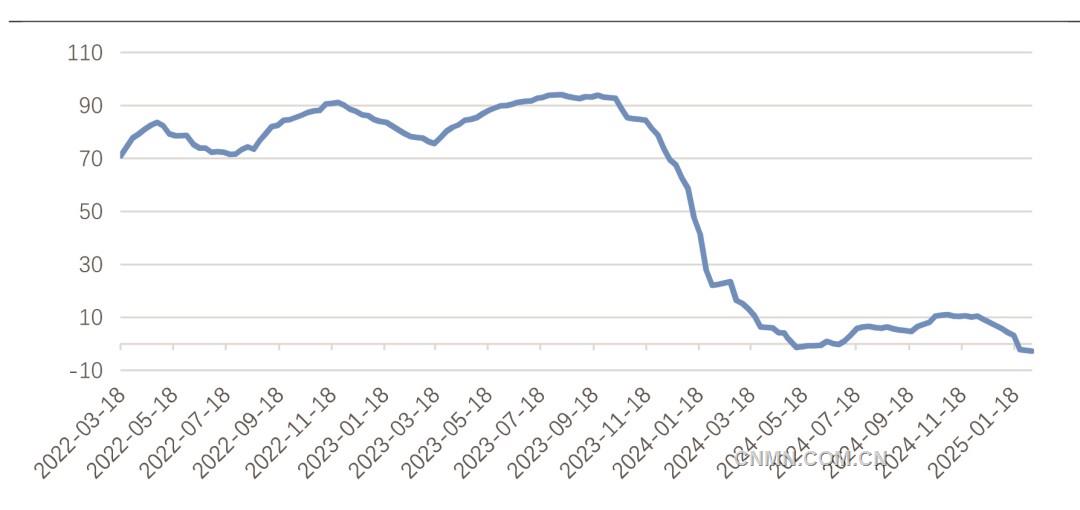

铜精矿现货TC

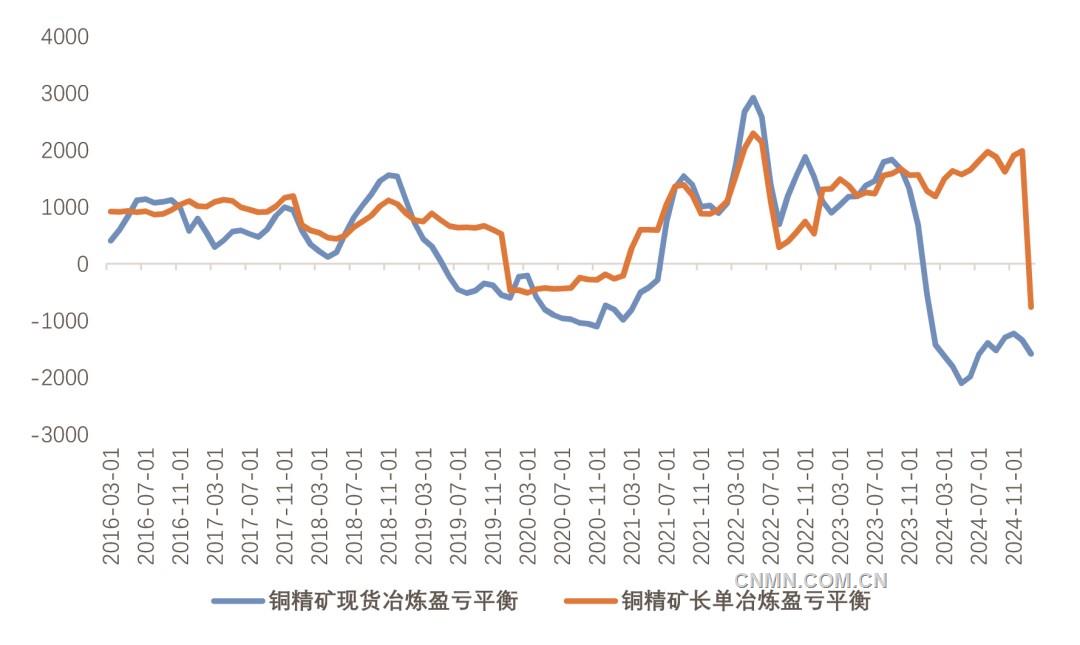

铜冶炼厂利润

春节假期后,铜价以震荡偏多运行为主,其利多因素包含关税政策未超预期、前期压力有所缓解,Deepseek点燃AI热、提振铜需求预期,以及国内铜精矿现货市场持续恶化、TC重回负值等,沪铜主力增仓上行,高点接近78000元/吨。展望后市,市场利多驱动或切换到全国两会前政策预期博弈,全球及美国制造业数据均重回荣枯线上方支撑价格,产业面矿冶矛盾持续存在,预计铜价短期调整空间相对有限。

美国就业和制造业数据反映出美国经济仍具韧性,整体对铜价影响偏多,但美国关税的调整对市场风险偏好或仍有扰动性。美国1月份新增非农就业人数14.3万名,低于预期值17万名。美国1月份失业率为4.0%,低于预期值4.1%,是2024年5月以来最低。美国劳工部更新统计口径后,2024年平均每月新增就业人数从18.6万名下修至16.6万名。2月份,美国新增就业大幅回落,在一定程度上与严寒天气和加州山火有关,同时也反映出统计口径调整的影响。从整体来看,美国失业率的回落和工资增速的提升,表明美国劳动力市场依旧强劲,且经济通胀压力依然严峻。

制造业方面,1月份,美国的制造业PMI指数为50.9,高于预期的49.6,创下2022年9月以来的新高。其中,新订单指数连续第3个月扩张,从2024年12月的52.1升到55.1,显示出需求稳健,对铜价形成利多支撑。

关税方面,2月1日,特朗普政府发布行政令,宣布将对从中国进口的商品加征10%的额外关税;当地时间2月9日,美国总统特朗普表示,将对钢铁和铝征收25%的关税,钢铝关税将适用于所有国家。未来对中国进一步加征关税的时点和规模仍然存在很大不确定性。特朗普政府正在全面审查其贸易政策,并可能计划进一步加征关税,而中国政府可能将进一步加码政策支持。在此过程中,仍需警惕特朗普政策反复所带来的波动放大。

2025年全国两会即将召开,市场对稳增长政策预期的交易或再度升温,投资者需要予以特别关注:一方面,2024年,我国经济工作成功达成既定目标,如何打好“十四五”经济工作收官战值得关注;另一方面,货币政策主基调由稳健转为适度宽松,财政部此前多次表示将加大财政政策力度,下一阶段货币政策将如何实施、财政赤字率和特别国债规模等市场关注的重点问题均有望在本次会议上得到进一步解答。

铜矿加工费TC重回负值,冶炼厂利润承压是否会引发减产,仍是市场关注的关键因素。截至2月7日,上海有色网TC进口铜精矿现货报价为-2.7美元,这是自2024年5月以来的第二次TC数值为负,凸显铜矿现货供应的紧张,冶炼厂现货及长单均处于明显亏损状态,截至1月31日,铜精矿现货冶炼盈亏平衡为-1585元/吨,长单冶炼盈亏平衡为-759元/吨。预计今年铜矿供应结构性矛盾和供需错配问题可能持续存在。废铜供应方面,尽管今年再生铜占比有望提升,但原料缺口或依然较大。冶炼端成本居高不下,除了加工费因素外,2024年的783号令提高了税收成本,增加了再生铜加工企业的经营负担;反向开票政策也加大了税务管理难度和成本。从供应端角度来看,铜价下跌空间相对有限,如果在需求不超预期走弱的情况下,铜价逢低做多的思路可维持。

(作者单位:广州期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.allloginpage.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。