供应不减 需求不见亮点 铜价跌势难改

2016年05月30日 9:12 5361次浏览 来源: 中国有色金属报 分类: 期货 作者: 程小勇

随着一季度中国经济小阳春过去,二季度中国经济环比走弱,政策刺激开始回归中型,有色金属行业价格反弹带来的利润回升的势头开始衰竭。其中未能受益于供给侧改革的铜产业首当其冲,铜价再度持续下跌,回到年初启动反弹的初始位置附近。

从产业来看,全球铜矿减产规模并不大,新增产能有望弥补减产的缺口之后还有剩余,全球铜矿产量增长是大势所在。而需求端,由于中央重新强调供给侧改革,需求端刺激逐步减弱,二季度经济环比走弱说明依靠刺激的复苏并不牢固,铜需求在一季度阶段性补库之后再度走弱。

当前铜市场面临三个方面因素考验:一是宏观环境走弱,供给侧改革带来的阵疼难以避免,经济增长呈现L型;二是货币政策刺激不大可能加码,流动性对铜价边际利好减弱;三是季节性淡季即将来临,需求季节性走弱不可不防;四是海外美联储加息预期升温,新兴市场资金外流,人民币贬值和美元流动性收缩对全球金融市场带来的冲击恐怕将卷土重来。因接下来三个月时间铜价大概率呈现跌势。

一、 宏观环境出现微妙变化

1、 二季度经济较一季度环比走弱

5月14日,中国公布了包括固定资产投资、工业增加值、社会零售总额、财政收支等一系列宏观经济数据,再次验证了包括货币和财政逆周期刺激政策对经济企稳回升的效果是边际递减的。

数据显示,1-4月城镇固定资产投资同比10.5%,低于预期0.5个百分点,低于前值0.2个百分点。虽然房地产投资依旧是亮点,但是民间固定资产投资持续回落,值得警惕。1-4月,全国房地产开发投资同比增长7.2%,高于前值1个百分点。受市场需求疲弱、企业投资愿意不足、市场准入限制依然存在的影响,今年初以来民间投资增速持续回落。由于民间投资总量较大,增速持续回落将会制约投资平稳增长。

民间投资增速大幅落后于整体投资展示的是中国经济2016年一季度超预期企稳回升背后的真相:实际扩张的财政政策和相对宽松的货币投放,搭配大规模由国有企业做主导的基建项目,短期稳住了不断承压的实体经济,但实际上导致新问题的出现。

“稳”的基础仍然主要依靠“老办法”,即投资拉动,部分地区财政收支平衡压力较大,经济风险发生概率上升。特别是民营企业投资大幅下降,房地产泡沫、过剩产能、不良贷款、地方债务、股市、汇市、债市、非法集资等风险点增多。一些市场化程度较低、产业低端、结构单一的地区,经济下行压力还在加大,就业问题凸显,社会矛盾有所加剧。

因此,笔者认为,中国经济转型背景下,尽管部分新经济出现良好的发展势头,但是传统经济的下滑并不是刚刚暂露头及的新经济所能弥补的。

2、有迹象表明通胀回升制约货币政策

首先, 4月份货币环境明显收紧。4月新增人民币贷款从3月的1.37万亿元缩减至5556亿元,不及预期8000亿元。社会融资规模大降至7510亿元,M2增速从13.4%降至12.8%。虽然,4月份单月数据可能由于一些特殊的原因导致信贷收缩和信用收敛,但是也可以验证流动性宽松不大可能进一步加码。

从官方解释来看,4月份新增人民币贷款大幅回落,主要由两个方面原因导致的:一是地方政府存量债务置换加快挤压了其他部门信贷;二是在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

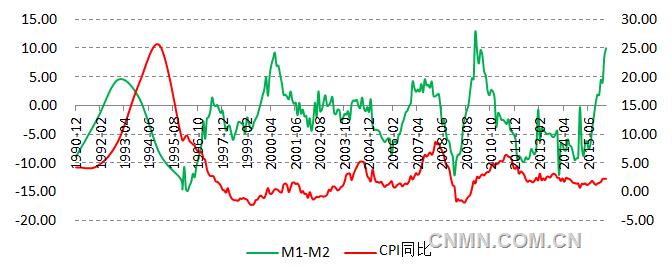

不过,在企业和地方政府债务高企的背景下,借新债还旧债的模式会导致信用扩张被刚性部门挤占。而货币扩张又面临不断升温的通胀环境所制约。通过观察M1、M2剪刀差和CPI发现,M1-M2(剪刀差)一般提前CPI大幅上升3个月至半年时间,尽管二者在并不同步出现高低点,但是M1-M2(剪刀差)往往揭示居民储蓄活期化,在资产收益率普遍偏低的情况下,资金逐利的特性使得包括居民和企业存款并不会流向实体经济,反而会不断炒作各类资产价格,导致包括实体和虚拟金融资产价格虚高。

回顾历史,M1-M2(剪刀差)出现趋势性上升,并出现高点的时间为1991-1992年、2000年3月至2001年4月、2007年1月至2008年4月、2009年10月至2010年12月、2016年1月至2016年4月,与此同时,这四个时期CPI增速分别从4.5%升至8.8%、从-0.2%升至1.7%、2.2%升至8.7%、从-0.5%升至5.1%,并且在M1-M2(剪刀差)自出现拐点即转为负值后,物价指数还有惯性冲高的动作。

图1:M1-M2与CPI对比

数据来源:Wind 宝城期货金融研究所

3、 美联储加息预期升温

5月18日,美联储4月会议纪要称,如果未来数据显示美国经济在改进,美联储可能在6月会议上加息。美联储对市场之前认为的6月不太会加息的预期进行了回击,市场预期美联储加息概率急剧攀升。

4月会议纪要公布后,市场对加息的预期显著上升。6月加息的可能性由纪要公布之前的19%迅速提高至34%;7月加息的可能性由纪要公布之前的38%上涨至50%,9月加息的可能性由纪要公布之前的57%上涨至65%;11月行动的可能性由纪要公布之前的60%上涨至68%;12月则由纪要公布之前的74%上涨至80%。

二、 供应压力再度回升

1、 精炼铜产出出现恢复性增长

国家统计局公布的数据显示,2015年3月份中国精炼铜产量较去年同期增长11.4%,单月精铜产量重新回到70万吨上方。而2015年前三个月,尽管前两个出现铜冶炼厂减产或者检修,但是3月份复产导致一季度精炼铜产量依旧较去年同期增长8.5%,达到198.7万吨。

从上游铜矿采选,中游冶炼和下游加工行业来看,铜的上游供应端并没有明显的去产能行为,反而铜精矿产量在明显提速;铜的冶炼端产能在继续扩张,而且由于利润仍然不错,开工率居高不下;铜的下游消费较为疲软。电力行业需求同比持平,而家电行业则大幅下滑。

据亚洲金属网调研数据,2016年4月和5月份铜冶炼企业开工率继续回升,这意味着中国精炼铜产量环比将进一步上升。亚洲金属统计数据显示,2016 年4 月中国铜精炼厂平均开工率为77.08%,较3 月份76.14%小幅攀升。4 月份中国精炼铜产量57.71 万吨,较2016 年3 月增长1.2%,年总产能为898.4 万吨。

其中4月份,大型冶炼厂开工率相对稳定,部分厂家小幅增加产量。张家港联合铜业新铜厂4月份满负荷生产,铜产量较3 月份增长6000 吨。另外,部分大型生产商继续给国储局交铜,同时出口电解铜,部分生产商增加采购量维持长期客户订单。多数省份铜精炼厂开工率小幅上扬。湖北省铜精炼厂开工率下降,主要是由于大冶有色金属有限公司4 月初开工停产检修,检修使得铜产量下降约8000 吨,其检修5 月9 日结束。

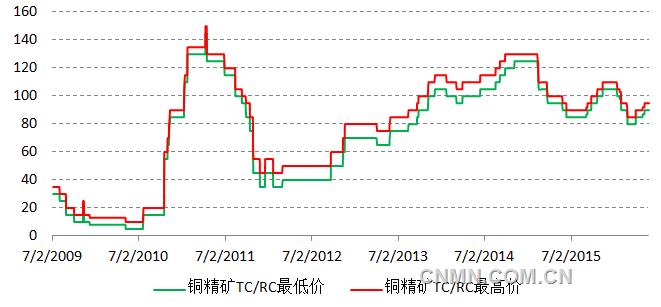

从铜精矿加工费来看,目前国内铜冶炼企业大多数都是盈利的。数据显示,截止5月24日,CFI中国30%铜精矿加工费为90-95美元/吨,较2月份的80-85美元/吨明显回升,这意味着铜精矿供应充足。另外统计发现,绝大多数国内铜冶炼只要加工费在80美元/吨以上是盈利的。

图2:CFI中国30%铜精矿加工费走势图

数据来源:Wind 宝城期货金融研究所

2、 海外铜矿减产量不如增产的量

在2015年下半年,由于铜价持续下跌,一度引发包括嘉能可等海外铜矿商现金流紧张,债务违约的风险,从而引发报嘉能可、英美资源、Freeport-McMoRan等铜矿商宣布部分铜矿项目暂时关闭或降低产能利用率。然而,从已经公布的主要海外铜矿上市公司一季度财报来看,实际减产规模不及去年宣布的的削减量,也不及市场的预期减产规模。

据我们统计的前十大海外铜矿商一季度财报,较2015年铜矿产出出现下降的有BHP Billiton、Rio Tinto、Anglo American、Barrick Gold Corporation和Glencore-Xstrata,铜矿产量同比分别下降了12.02%、2.01%、0.2%、5.98%和4%,减产规律除BHP Billiton外其他都很小,而包括Codelco、Freeport-McMoRan、Southern Copper和First Quantum Minerals则产量同比出现大幅攀升,更何况同比减产的铜矿商中BHP Billiton和Rio Tinto较去年四季度铜矿产量环比是大幅回升的。

表1:海外十大铜矿商一季度铜矿产量

数据来源:上市公司财报 宝城期货金融研究所

3、 库存压力凸显

虽然用单一库存衡量铜的供应是否增加相对不精确,但是前者的库存是未消费的存量,因此一旦库存增加过快可能会导致后市铜供应面临很大的冲击。当前,全球铜显性库存是下降的,但是由于LME仓储改革即将全面实行,导致LME铜从显性转向隐性。另外,由于国内铜保税区库存增加,因此这都意味着显性库存+隐性库存是增加的。

数据显示,截止5月20日,包括LME、SHFE和COMEX三大交易所显性总库存降至469494吨,但是上海保税区铜库存较上个月增加13万吨,达到63万吨,这意味着全球铜可以统计的库存将达到110万吨以上。如果在考虑2016年1-4月份国储收储的15万吨铜, 2014年和2015年收储的70多万吨铜,以及生产商的库存,这意味着全球铜实际库存超过200万吨。

全球三大交易所显性库存

数据来源:Wind 宝城期货金融研究所

三、 消费没有亮点,季节性淡季压力更加明显

从铜进口来看,2016年5月份中国精炼铜进口环比大幅下降25.4%,降至34万吨。进口的下降,一方面由于比价关系导致进口亏损,另一方面主要是国内需求疲软导致进口需求减弱,这在保税区铜库存上升可以得到验证。

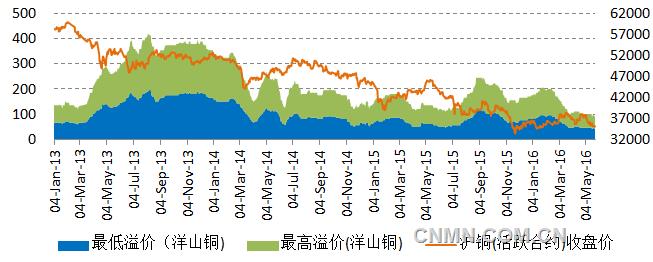

作为衡量中国进口精炼铜需求的一个重要指标,洋山铜溢价已经从年初的95-105美元/吨的高位下降至5月24日的40-50美元/吨的历史低水平附近。而统计发现,洋山铜溢价与国内铜价呈现较高的正相关关系。

洋山铜溢价和沪铜活跃合约收盘价

数据来源:Wind 宝城期货金融研究所

从下游行业来看,尽管电网投资在2016年1-4月份出现大幅的增长,较去年同期增长44.18%。不过 2011年之后,中国电网建设主要是特高压、智能电网和农网改造项目,大多用钢铝铝绞线,实际消耗铜的量并不大。而电源投资由于国内发电设备装机容量过剩,2016年1-4月电源投资较去年同期下降13.12%。通过另外一个数据可以侧面验证电网投资完成额大幅增长并没有拉动铜消费,即全国基建新增220千伏及以上输电线路长度和变电设备容量没有大幅增长。数据显示,2016年,新增220千伏变电设备和线路长度累计同比分别下降2.62%和28.81%。

增220千伏变电设备和线路长度累计同比

数据来源:Wind 宝城期货金融研究所

而空调行业库存积压,销售不畅问题导致铜管加工企业开工率明显下降。据SMM(上海有色网)调研数据显示,铜管企业平均开工率同比大降14个百分点至75%,主因国内空调库存高企、内销萎缩严重导致空调生产企业减产。

总结,价格围绕价值波动,而价值重估依赖于供需动态调整和货币流动性变动。5月份铜价持续下跌,6月份淡季恐怕跌势将加剧。宏观层面,供给侧改革会对部分产能过剩的行业复产起到制约的作用,但是电解铜行业在当前加工费、铜精矿供应等一系列因素都有利的情况下不大可能大规模减产。而经济L型走势意味着需求高峰难以回归,未来需求只会不断减速甚至负增长。这时候,考虑到全球普遍呈现过度杆杠、高债务和高流动性等特征,未来一旦通胀回升激发的货币收紧,那么风险资产价格面临暴跌式重估。对未来两个月铜价预估沪铜跌至3.3万/吨附近,LME三个月铜价跌至4300美元/吨附近。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.allloginpage.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。